América Latina, una región rica en recursos naturales, ha visto cómo sus gigantes petroleros estatales se han transformado en emblemas de crisis financiera. Petroperú, Ecopetrol y Pemex, las gigantes petroleras de sus respectivas naciones ahora luchan por mantenerse a flote en un mar de deudas y desafíos operativos.

Petroperú:

Quizá la petrolera estatal en situación más crítica sea Petroperú, la empresa estatal peruana, enfrenta una de las crisis más agudas de su historia. En el último año, la calificación crediticia de la compañía ha sido rebajada repetidamente por agencias como Fitch Ratings y S&P Global. Actualmente, Fitch ha colocado a Petroperú en CCC+, considerándolo una empresa que emite “bonos basura”, es decir, que los bonos que emite la empresa indican un muy elevado riesgo de incumplimiento.

La refinería de Talara, un proyecto que empezó como una “Modernización” en el año 2014 con un costo estimado inicial de US$1.334 millones y tenía previsto operar en el año 2017, sin embargo durante el proceso sufrió cambios significativos en su presupuesto, en los plazos de entrega y en la concepción del proyecto, terminando 9 años después en la construcción de “una nueva refinería” y con un costo de más de US$6.500 millones – casi 5 veces el presupuesto inicial – y que según el regulador especializado en el sector energético en Perú (Osinergming), esta refinería aun no estaría operando a su máxima capacidad.

Para la construcción de este proyecto Petroperú tuvo que endeudarse significativamente, a la fecha, enfrenta una deuda significativa de aproximadamente US$8,339 millones, aproximadamente 5 veces su patrimonio.

Pasivo, patrimonio y ratio de endeudamiento de Petroperú

(en millones de US$)

Fuente: Petroperú. (2024). Estados Financieros al IV trimestre 2023.

Elaboración propia.

La deuda de Petroperú sigue creciendo a pesar de recibir rescates financieros significativos por el gobierno peruano; sumando todas las solicitudes de la empresa al gobierno peruano, desde el 2022 hasta la fecha, la cifra total de rescate otorgado a Petroperu asciende a más de US$4,200 millones (S/15,950 millones). Este monto es superior en 27,4% al presupuesto destinado por el gobierno peruano a la emergencia sanitaria por COVID-19 en 2020 , en otras palabras, Petroperú le cuesta al Perú más que una pandemia.

Por otro lado la petrolera estatal Peruana no solo enfrenta un problema de deuda si no un problema operativo y de gobierno corporativo, pues Petroperú se ha visto envuelto en diversos escándalos de corrupción durante los últimos años, debido a que los gobiernos de turno miraban a la empresa como una “caja chica”.

Los últimos años Petroperú no ha podido tener un EBITDA, en el 2023, los ingresos cayeron un 28%, lo cual, sumado a los elevados costos de ventas y a la ineficiencia operativa, resultó en una pérdida bruta de US$356.3 millones y una pérdida operativa de US$687 millones.

Ingresos y EBITDA de Petroperú

(en millones de US$)

2021 | 2022 | 2023 | |

Ingresos | 4,222 | 5,581 | 4,009 |

EBITDA | 260 | -229 | -687 |

Fuente: Petroperú. (2024). Estados Financieros al IV trimestre 2023.

Elaboración propia.

Si bien actualmente esta en proceso de una reestructuración financiera y de gobierno corporativo para mejorar la gestión y la transparencia, la falta de capacidad para generar utilidades e incluso un EBITDA positivo subraya cada vez más su dependencia de financiamiento externo para evitar el incumplimiento. Esto sumado a una presión fiscal cada vez más elevada del gobierno peruano y los diversos compromisos políticos de no dar más rescates financieros a este “elefante negro” pone en duda la sostenibilidad de la petrolera a mediano y largo plazo, convirtiendo a la privatización – aunque con detractores – como una opción cada vez más atractiva.

Ecopetrol:

Ecopetrol, la mayor empresa petrolera de Colombia y la tercera empresa petrolera más grande de América Latina en 2022, también enfrenta una situación complicada. Moody’s rebajó su calificación crediticia de BAA3 a BA1, citando un aumento del apalancamiento y un flujo de efectivo negativo. Entre 2019 y 2023, la deuda de la empresa creció un 22%, mientras que su EBITDA solo se incrementó a la mitad.

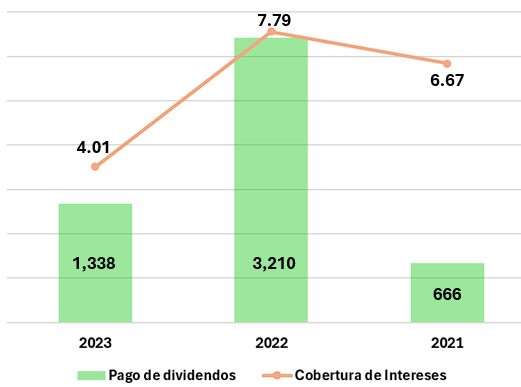

La empresa ha intentado manejar su deuda mediante la emisión de bonos. En enero del 2024 Ecopetrol emitió bonos por 1,850 millones de dólares para recomprar títulos con vencimiento en 2025. Sin embargo, esta estrategia ha sido insuficiente para mitigar los problemas financieros a largo plazo. La cobertura de intereses ha disminuido, paso de 7.49 en el 2022 a tan solo 4.01 en 2023, esto debido a que el EBITDA de la empresa empeoro debido a menores ingresos y a un incremento considerable del pago de gastos financieros.

Esto afecta la capacidad de la estatal petrolera para mejorar su posición de liquidez, pues si bien se nota un mejor ratio de liquidez, la cuenta de efectivo y equivalentes de efectivo de la empresa disminuyo en un 20% en el 2023 respecto al año anterior.

Cobertura de intereses y ratio de liquidez de Ecopetrol

2023 | 2022 | 2021 | |

Cobertura de Intereses | 4.01 | 7.49 | 6.67 |

Ratio de Liquidez | 1.58 | 1.36 | 1.58 |

Fuente: Ecopetrol. (2024). Estados Financieros 2021 – 2023.

Elaboración propia.

El gobierno colombiano, que posee el 88% de las acciones de Ecopetrol, ha sido un factor clave en esta presión. La compra de Interconexión Eléctrica S.A. en 2021 por parte de la empresa ha contribuido al crecimiento de la deuda, pues para financiar parcialmente esta adquisición emitió bonos por alrededor de US$2.000 millones. En lugar de utilizar el efectivo disponible para reducir la deuda, se ha destinado al dividendos, una estrategia que ha sido criticada por las agencias calificadoras.

Pago de dividendos de Ecopetrol

(en millones de US$)

Fuente: Petroperú. (2024). Estados Financieros al IV trimestre 2023.

Elaboración propia.

Pemex:

Pemex, la empresa petrolera estatal de México y la segunda empresa petrolera más grande de América Latina también es la petrolera más endeudada del mundo con una deuda de US$106,800 millones. Las calificadoras de riesgo, incluyendo S&P Global, Moody’s y Fitch, han advertido que la deuda de Pemex seguirá siendo una carga significativa para el gobierno mexicano bajo la nueva administración de Claudia Sheinbaum y se degrado la calificación crediticia de Pemex de B1 a B3 con perspectiva negativa.

Además, la producción de petróleo de Pemex ha disminuido continuamente. La estrategia de priorizar ciertos campos petroleros no ha logrado aumentar la producción a los niveles prometidos. En lugar de los más de 2 millones de barriles diarios esperados, la producción se ha estabilizado en alrededor de 1.8 millones de barriles diario. Los problemas de eficiencia operativa y las pérdidas continuas en su negocio de refinación han agravado la situación financiera de la empresa.

A pesar del apoyo significativo del gobierno, que ha absorbido efectivamente la deuda de Pemex en el balance estatal, los problemas persisten. De acuerdo a la calificadora de riesgo S&P Global, desde 2019, el gobierno mexicano ha proporcionado cerca de US$51,000 millones en apoyo financiero a Pemex a través de diversos mecanismos. Sin embargo, estas medidas han sido vistas como soluciones temporales que no abordan las deficiencias estructurales de la empresa.

Evolución de la deuda de Pemex

(en miles de millones de US$)

Fuente: Estados financieros Pemex 2007 – 2023.

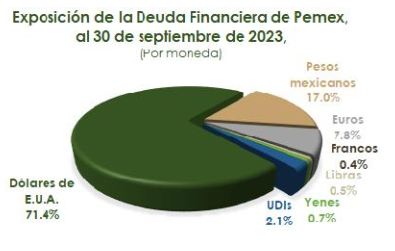

Lo más crítico es la composición de la deuda de la gran estatal Petrolera, el 83% de la deuda de la empresa está denominada en moneda extranjera, con un 71.4% en dólares estadounidenses, 7.8% en euros, y el resto en otras monedas, lo que la hace altamente susceptible a las fluctuaciones cambiarias internacionales. Esta exposición cambiaria es crítica, ya que cualquier depreciación del peso mexicano frente a estas monedas incrementaría significativamente los costos de la deuda.

Más aún, el 20.4% de la deuda de Pemex está a tasa flotante, lo que añade una capa adicional de riesgo en un entorno de posibles aumentos en las tasas de interés internacionales. La combinación de una alta proporción de deuda en moneda extranjera y una considerable exposición a tasas flotantes complica la gestión financiera de Pemex, aumentando su vulnerabilidad a los movimientos adversos en los mercados globales. La empresa deberá navegar cuidadosamente estos desafíos financieros para evitar un deterioro adicional de su ya frágil posición.

Exposición de la deuda financiera de Pemex

| |

Fuente: CEFP, Pemex (2023).

Elaboración: CEFP, Pemex.

Petrobras

Petrobras empresa estatal brasileña es la empresa petrolera más grande de Latinoamérica, que ha tenido un desempeño económico favorable los últimos años, la gigante petrolera anunció recientemente una pérdida del 33,8% en el beneficio neto de 2023. Esta situación se ve agravada por la reciente escalada en Oriente Medio, que podría repercutir en el precio del combustible.

Con la reciente subida del precio del barril a 90 dólares, los precios internos de Petrobras han ampliado la brecha con los precios internacionales. Antes del ataque de Irán a Israel, la diferencia de precios de Brasil respecto a los precios internacionales PPI era del 19% en gasolina y del 10% en diésel. La Asociación Brasileña de Importadores de Combustibles (Abicom) advirtió que esta brecha podría causar un aumento significativo en los precios internos de los combustibles, exacerbando la crisis.

La inestabilidad política también ha sido un factor importante en la crisis de Petrobras. El presidente Lula da Silva llego a sustituir al presidente de Petrobras, lo que generó preocupación en el mercado sobre un posible incremento del intervencionismo gubernamental en la gestión de la empresa. Además, la reciente caída de las acciones de Petrobras en bolsa y la salida de inversores han intensificado la inestabilidad.

¿Están condenadas las empresas estales?

Las empresas estatales como las gigantes petroleras de Latinoamérica enfrentan desafíos que son menos comunes en sus contrapartes privadas. Uno de los principales factores es la interferencia política. A menudo, estas empresas se convierten en herramientas de políticas, sujetas a decisiones que no siempre se alinean con los principios de eficiencia económica y sostenibilidad financiera. Por ejemplo, las decisiones de priorizar proyectos no rentables o mantener precios de combustibles bajos para no afectar la vulnerabilidad económica de algunos sectores de la economía o para ganar favor político pueden erosionar la viabilidad financiera de estas empresas.

Por otro lado, las empresas privadas operan en un entorno donde la eficiencia, la maximizar el valor y la rentabilidad son esenciales para su supervivencia – o al menos la supervivencia del CEO. La presión constante de los accionistas y el mercado obliga a estas empresas a buscar mayor rentabilidad y productividad.

Entre todas estas crisis y constante descontento que ocasionan a los ciudadanos de sus respectivos países la gestión de estas empresas públicas, cada vez es más fuerte el argumento de privatización de estas gigantes estatales.

Pues la privatización es una buena opción, pero no es la única solución. Estas empresas estatales pueden beneficiarse si se realiza un reforma profunda que incluya una gestión más profesional y menos politizada, transparencia en la toma de decisiones, y la implementación de prácticas de gobernanza corporativa eficaces, en otras palabras mejorar la independencia del gobierno corporativo del ámbito político, o dar mayores capacidades sus organismos reguladores para que frenen las políticas financieras irresponsables que solo ocasionan un enorme hueco en los recursos estales.

vez.")