Ya sabemos que los ETFs tienen en su pancita varias acciones, algunas de ellas podrían repartir dividendo y otras no, o incluso todas podrían hacerlo o ninguna. Independientemente de la política de dividendos de cada una de las empresas que forman la cartera, el ETF también tiene su propia política de dividendos.

Dependiendo del tratamiento que se les dé a esos dividendos, ya sea que los repartan o los reinviertan, los ETF pueden clasificarse en de Distribución y Acumulación respectivamente. En este artículo voy a hablar sobre ambos y explicar cuándo es mejor usar cada uno.

Algo que me sorprendió mucho es que cuando comencé a escribir en redes sociales en México, nadie hablaba de los ETFs de acumulación y era muy raro porque muchos hablaban sobre el retiro e invertir a largo plazo. De hecho puedo decir con el 95% de confianza que fui el primero o de los primeros en introducir este tema en México, ya que en España donde llevo casi 14 años escribiendo es algo bastante conocido.

¿Qué son los ETFs de Acumulación?

Este tipo de ETFs, también llamados de capitalización, reinvierten automáticamente los dividendos que van recibiendo de las empresas que tienen en cartera.

Las ventajas de que se reinviertan automáticamente los dividendos son dos: operativa y fiscal. La primera es porque la reinversión automática que hace la gestora del ETF nos ahorra tiempo y costos a nosotros, ya que no tenemos que esperar a recibir el dividendo y comprar las unidades de ETFs para las que nos alcance pagando comisiones y spreads retail (que usualmente son más altas que las institucionales), si es que nos alcanza, de lo contrario tendremos que ir juntando los dividendos hasta que tengamos lo suficiente para comprar una unidad.

La segunda ventaja, la fiscal, es porque la gestora aplica los tratados internacionales para evitar la doble tributación, tal y como cuando nosotros llenamos el formato W8BEN para evitar que en EEUU nos quiten el 30% de impuestos sobre los dividendos de empresas domiciliadas ahí, y solo sea el 10%. Y lo hacen para los diferentes países con los que se tenga tratado para pagar menos. Además, al no recibir el dividendo, ya que se reinvirtió automáticamente, entonces nos ahorramos, por el momento, el otro pago del 10% si lo hubiéramos recibido en nuestra cuenta.

Podemos reconocer a este tipo de ETFs de acumulación porque en sus nombres deberían de traer las letras Acc o mencionar en la descripción de la web de la gestora que son de acumulación o capitalización.

¿Qué son los ETFs de Distribución?

Este tipo de ETFs, también llamados de reparto, siguen la política ya conocida de repartir el dividendo que van recolectando de las empresas que traen en cartera.

Dependiendo del tipo de estructura/constitución legal del ETF y de sus políticas internas que vienen en el prospecto de inversión, entonces el ETF distribuirá los dividendos de forma mensual, trimestral, semestral o anual. Mientras tanto, y repito, dependerá del ETF, el dinero recibido en dividendos podría invertirse en efectivo o en algún fondo monetario o directamente en deuda de muy corto plazo con alta calificación crediticia.

Para poder identificar que un ETF es de distribución deberíamos buscar en su nombre las siglas Dist o en la descripción de la web de la gestora el apartado que diga retorno por dividendo o dividend yield o el calendario de reparto de dividendos. Generalmente, los ETFs que no tienen ninguna sigla en su nombre, indicando si son de distribución o de acumulación, entonces repartirán dividendos.

Retornos históricos

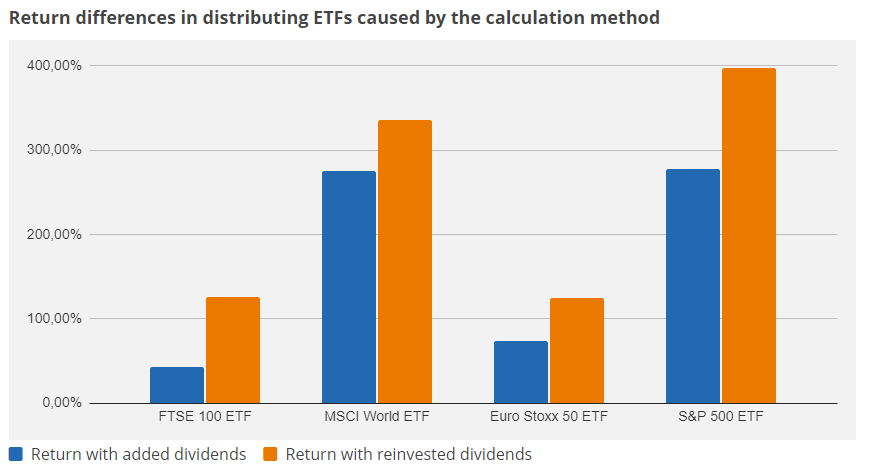

Las ventajas que ofrecen los ETFs de acumulación frente a los de distribución, que siguen ambos al mismo índice, también impactan los retornos. En el siguiente gráfico podemos ver la comparación entre reinvertirlos Vs solo sumarlos. Si a esto le añadimos el costo de oportunidad de estar esperando para juntar lo necesario y poder acompletar para comprar una unidad, los impuestos y costos extras, entonces es obvio que el retorno de los ETFs de acumulación supera por mucho a los de distribución.

El retorno es mejor en los de acumulación, pero dependerá del objetivo de cada uno y de la etapa en la que nos encontremos, ya sea de crecimiento o de conservación de capital y/o rentas para saber qué es lo que más nos conviene. Esto lo explicaré más adelante.

Mejores ETFs Acumulación

La siguiente es una lista de los ETFs de acumulación que han tenido el mejores retornos en los últimos 5 años.

- ISHARES V PLC S&P 500 INFO TECH SEC UCITS USD ACC

- Ticker: IUIT/N

- Retorno 5 años: 180.45%

- Comisión Anual: 0.15%

- ISHARES VII PLC CORE MSCI EMU UCITS ETF MXN ACC HDG

- Ticker: CEUX/N

- Retorno 5 años: 147.25%

- Comisión Anual: 0.17%

- ISHARES VII PLC CORE S&P 500 UCITS ETF MXN ACC HDG

- Ticker: CSPXX/N

- Retorno 5 años: 144.11%

- Comisión Anual: 0.12%

Mejores ETFs Distribución

Aquí tenemos una lista de los 3 ETF de distribución que mejores retornos han tenido en los últimos 5 años.

- VANECK ETF SEMICONDUCTOR ETF

- Ticker: SMH

- Retorno 5 años: 268.45%

- Comisión Anual:

- SOXX iSHARES TRUST ISHARES SEMICONDUCTOR ETF

- Ticker: SOXX

- Retorno 5 años: 208.46%

- Comisión Anual:

- iSHARES TRUST U.S. HOME CONSTRUCTION ETF

- Ticker: ITB

- Retorno 5 años: 174.32%

- Comisión Anual:

Viendo los retornos de estos 3 ETFs de distribución, muchos pensarían que los mejores retornos los tienen este tipo de ETFs y no los de acumulación. Aquí es importante explicar que cuando mencioné que los de acumulación tienen mejores retornos me estaba refiriendo a ETFs que siguen al mismo índice.

En esta ocasión, en la lista de ETFs de acumulación no aparece uno que siga a un índice de semiconductores porque el filtro que estoy tomando es de los retornos de los 5 años, pero hay un ETF de acumulación que sí tiene un historial de al menos 3 años, el VanEck Semiconductor UCITS ETF Acc con ticker SMHUN.

Si comparamos el retorno a 3 años de este ETF SMHUN (Acc) Vs el SMH (Dist) donde ambos siguen al mismo indice, la diferencia es grande: 103% Vs 80% respectivamente.

Cuándo usar ETFs de Acumulación

Los ETFs de acumulación es mejor usarlos cuando estamos en la etapa de crecimiento de capital, es decir, cuando aún nos faltan años por delante y no necesitamos estar retirando dinero de la inversión ni que nos genere un tipo de renta periódica.

Lo que nos interesa en esta etapa de nuestra vida financiera es invertir nuestros ahorros y que crezcan lo más que se pueda. Hacer aportaciones periódicas es una forma de darle mayor fuerza al interés compuesto. La reinversión automática de los dividendos es una forma de hacer aportaciones periódicas.

Lo anterior es una visión estratégica, generalmente aplicada a carteras indexadas pasivas, pero si lo que buscamos es al más táctico, aunque para nada sugerible si no tenemos ya una metodología probada, sería una rotación con ETFs de acumulación enfocados a empresas con dividendos crecientes dependiendo del ciclo de las tasas de interés y económico.

Cuándo usar ETFs de Distribución

Este tipo de ETFs se usa más cuando estamos en la etapa de rentas, es decir, necesitamos un ingreso periódico. Casi siempre esto sucede una vez que hemos llegado a nuestro horizonte de temporal después de muchos años de inversión y aportaciones.

Aquí solo sería cuestión de analizar con nuestro contador qué nos conviene más, si estar recibiendo un dividendo o hacer ventas de capital. Recibir el dividendo podría ser gravado en dos países mientas que las ventas de capital con ganancias realizadas solo se gravarán en un país. Todo dependerá de las tasas impositivas y regulaciones en ese momento